今は子どもたちの教育費負担が大きいですが、今後、夫婦の老後資金をどのように貯めていけばよいのか気になっています。

将来の収支表を作成すれば

数字が見えて準備ができます

老後資金については、様々な情報が流れているため不安になりますよね。

Yさんのお子さんたちは今、高校生から大学生までなので、教育資金と老後資金を同時に準備する必要があり、心配に思う気持ちはよく分かります。

ここで大切なのは、一般論として老後資金がいくらかかるかよりも、Aさんのご家庭が今後必要になるお金の試算と、それを元にした資金計画です。

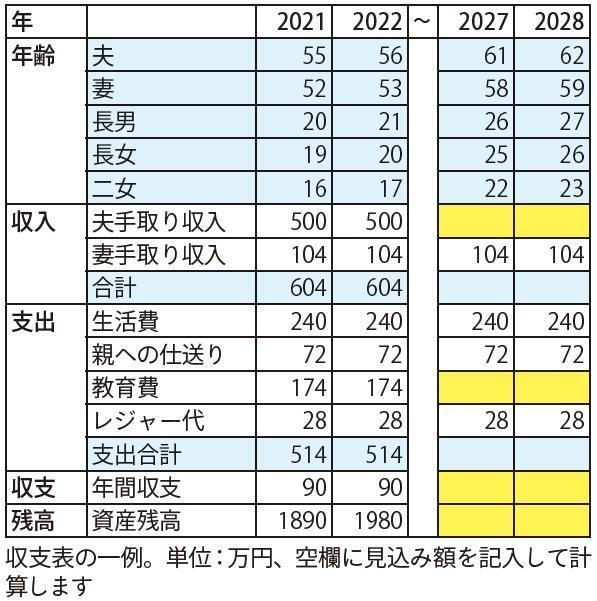

可能であれば、年齢ごとの収支表(下)を作成してみると一番分かりやすいですね。

その際、重要なポイントは現在の仕事を退職後の夫婦の収入見込み額(少なめに見積もる)、退職金見込み額、夫婦の年金見込み額等、将来的な収入を把握することです。

年金の見込み額は「ねんきん定期便」を確認すれば分かりますので、税金や社会保険料がかかることを考慮し、定期便記載額の90%で計算してみましょう。

生活費が変わらないと想定して、教育資金の見込み額を入れると収支と資産残高が明確になります。

現在、3人のお子さんの教育費負担が思う中でもしっかりと貯蓄をしていて立派な家計管理だと思いますが、通信費や保険料などの固定費でさらに節約できる部分が無いか今の段階で確認しておきましょう。

その上で、お子さんが自立した後のお二人の生活費がどのくらいになるのかの見込み額を想定してください。

具体的な数字が見えることで、過度な不安を抱くことがなく、必要な準備ができると思いますよ。

秋山 友美

ファイナンシャル・プランナー。

CFP(R)(一財)生涯学習開発財団認定コーチ。

「家計コーチ」代表。

藤沢市に開設した「湘南おかねの相談室」を拠点にFP相談・家計診断・パーソナルコーチなどを行い、ライフプラン・住宅取得・資産運用などの講師としても活動中。

相談受付中!

1カ月の家計簿と相談内容(詳細な家計簿なしで相談のみもOK)を書いて、ご応募ください!