【2026年5月30日号~家計簿コーチングより】

11歳の子どもがいます。

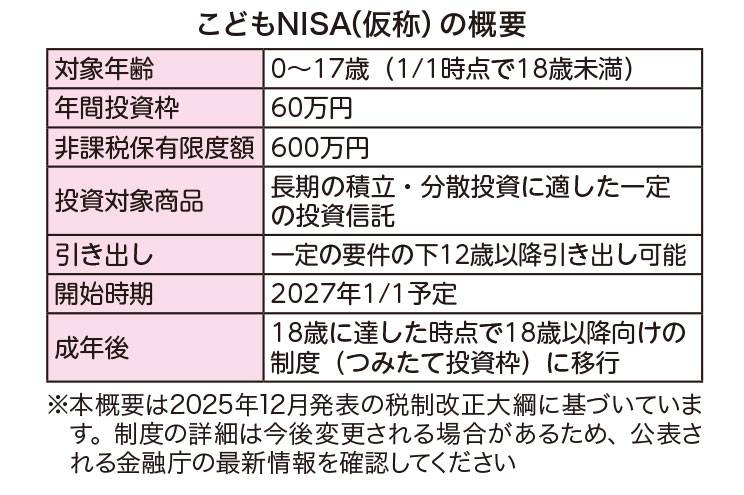

2027年から始まる予定の「こどもNISA」が気になっています。

教育費の準備として使ったほうがいいのでしょうか?

制度の特徴を理解し、元本割れリスクも考慮して活用法を考えましょう

2027年から開始予定の「こどもNISA(仮称/正式名称:未成年者特定累積投資勘定)」は、18歳未満でも非課税で資産運用が行える仕組みとして注目されています。大切なのは「制度を使うこと」自体ではなく、「どんな目的で、どう使うか」です。

こどもNISAの利用を考える上でまず整理したいのは「何のための資金か」です。

教育費の準備が目的であれば、親のNISAの非課税枠に余裕がある場合、親の口座でまとめて運用するという選択も。

資金管理がシンプルになり、必要なタイミングで柔軟に取り崩しやすいというメリットがあります。

一方で「子どもごとに資金を分けて管理したい」「将来、子ども自身の資産として意識させたい」という場合には、こどもNISAの活用も有効です。

目的や管理のしやすさによって使い分けるとよいでしょう。

また、忘れてはいけないのが元本割れのリスクです。

投資である以上、価格の変動は避けられません。

特に教育費のように「使う時期が決まっているお金」は、すべてを投資に回すのではなく、預貯金などの元本確保型の資金とバランスよく準備することが大切です。

また、親の資金を子ども名義で運用する場合、その資金移動は「贈与」にあたります。

非課税の範囲内でも、親が管理し続けていると将来「親の資産(名義運用)」とみなされるリスクがあるため、適切な管理が必要。

教育費準備だけでなく、子どもの金融教育にもつながる「こどもNISA」。

制度の特徴を理解した上で、ご家庭に合った形で取り入れていきましょう。

秋山 友美

・ファイナンシャル・プランナー

・「家計コーチ」代表

・CFP(R)(一財)生涯学習開発財団認定コーチ

藤沢市に開設した「湘南おかねの相談室」を拠点にFP相談・家計診断・パーソナルコーチなどを行い、ライフプラン・住宅取得・資産運用などの講師としても活動中。

相談受付中!

1カ月の家計簿と相談内容(詳細な家計簿なしで相談のみもOK)を書いて、ご応募ください!